原価報告書でまず見るべきもの

毎月、現場ごとに原価報告書を作成している会社は多いと思います。実行予算、発生原価、出来高、原価率、利益、残予算。

原価報告書には、さまざまな数字が並びます。

しかし、経営者や工事部長が最初に知りたいことは、非常にシンプルです。

この現場は、本当に利益が出ているのか。

そして、その利益は、工事が終わるまで本当に残るのか。

ここではないでしょうか。

今月の原価報告書で黒字になっている。利益も出ている。原価率も大きく悪化していない。

数字だけを見ると、問題がないように見えることがあります。

しかし、その利益が本当に完成時まで残るかどうかは、原価報告書の数字だけでは判断できません。

原価報告書に出ている利益は、完成時利益とは限らない

原価報告書に表示されている利益は、あくまでその時点で報告書に反映されている数字です。

すでに処理された原価。

すでに計上された請求。

すでに入力された出来高。

すでに整理された実績。

これらを基に利益が計算されています。

しかし、現場には、まだ報告書に出ていない原価が残っていることがあります。

たとえば、次のようなものです。

- 協力会社から、まだ請求が来ていない作業

- 材料費として、まだ計上されていないもの

- 追加作業や手戻りで、これから発生する費用

- 設計変更で回収できると思っているが、まだ確定していない金額

- 工程の遅れによって、今後増えそうな労務費や機械費

- 現場では分かっているが、まだ月次資料に反映されていない原価

こうしたものが残っていると、今月の原価報告書では利益が出ているように見えても、完成時には思ったほど利益が残らないことがあります。つまり、原価報告書を見るときに怖いのは、すでに出ている原価だけではありません。

まだ出ていない原価です。

「黒字に見える現場」が一番怖いこともある

赤字がはっきり見えている現場は、まだ対策を考えやすい面があります。問題が表に出ているからです。

一方で、本当に怖いのは、黒字に見えている現場です。

報告書上は利益が出ている。

現場からも大きな問題は上がってこない。

経営者も工事部長も、今のところ問題はないと思いたくなる。

しかし、実際には現場の中で、まだ表に出ていない原価が積み上がっている場合があります。

大規模現場であれば、その金額は非常に大きくなります。

中小規模の現場であっても、会社の利益に与える影響は決して小さくありません。

金額の大小は違っても、問題の構造は同じです。

報告書に出ていない原価があると、利益は実態より良く見えてしまう。

ここを見落とすと、完成時に利益が大きく崩れます。

悪い情報は、現場から早く上がりにくい

ここで考えなければならないのは、人の心理です。

赤字になりそうな話。

追加原価が出そうな話。

協力会社から大きな請求が来そうな話。

設計変更で回収できるか分からない話。

こうした悪い情報は、現場から早く上がりにくいものです。

現場責任者としても、

「もう少し様子を見よう」

「来月には調整できるかもしれない」

「今報告すると責められるかもしれない」

「まだ確定していないので、もう少し待とう」

このように考えてしまうことがあります。

これは、現場責任者だけを責めれば済む話ではありません。

人は誰でも、悪い報告はしにくいものです。

特に、報告した瞬間に強く責められる会社では、悪い情報ほど遅れて上がってきます。

そして、悪い情報が遅れて上がる会社では、原価報告書の利益も実態から離れていきます。

経営側も、黒字の数字を信じたくなる

現場だけの問題でもありません。経営者や工事部長も、何も分かっていないわけではないと思います。

「この現場、本当にこの利益で終われるのか」

「まだ出ていない原価があるのではないか」

「完成時に請求がまとまって出てくるのではないか」

うすうす不安を感じていることもあるはずです。

しかし、原価報告書に黒字が出ていると、どうしてもその数字を信じたくなります。

報告書上は利益が出ている。

現場から大きな問題も上がっていない。

今月の数字を見る限り、大きな異常はない。

そうなると、経営側も「もう少し様子を見よう」と考えがちです。

しかし、その間にも、現場の中では未処理の原価や未確定の請求が残っているかもしれません。

現場は悪い情報を出しにくい。

経営側は黒字の数字を信じたくなる。

この両方が重なると、赤字の兆候が表に出るのが遅れます。

原価報告書だけでは、現場のほころびは見えにくい

では、原価報告書を精査すれば、すべての問題に気づけるのでしょうか。残念ながら、帳票の数字だけでは分からないことがあります。

まだ請求が来ていない原価。

今後発生しそうな追加費用。

発注者と協議中の変更金額。

協力会社との未確定分。

工程の遅れによって増えそうな人員や機械。

こうしたものは、報告書の数字だけを見ても分かりにくいものです。

本当に分かっているのは、現場です。

特に、現場所長や現場代理人は、今後出てくる原価や、まだ表に出ていない不安材料を一番よく分かっています。

だからこそ、経営者や工事部長は、原価報告書だけを見て判断するのではなく、日頃から現場の状況を見ておく必要があります。

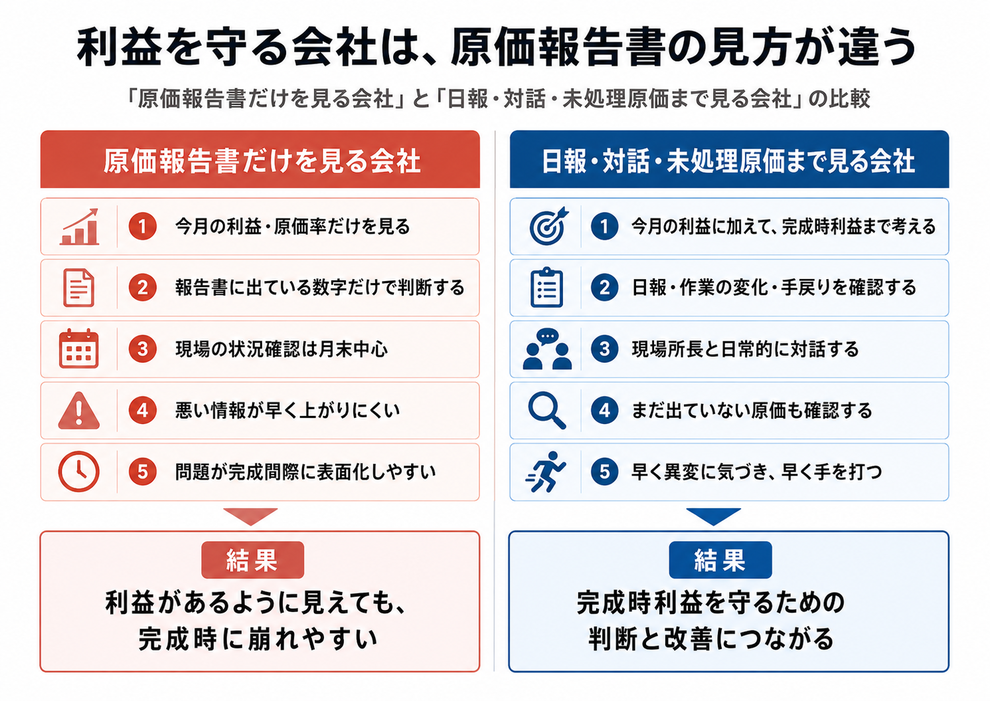

次の図は、原価報告書だけを見る会社と、日報・対話・未処理原価まで見て完成時利益を守ろうとする会社の違いを整理したものです。

この違いは、単なる帳票の見方の差ではありません。利益を守れるかどうかの差につながります。

日報と現場との会話に、赤字の兆候が表れる

赤字の兆候は、完成時に突然出るわけではありません。

多くの場合、その前に小さな変化として表れています。

たとえば、

- 予定より作業員数が増えている

- 同じ作業が何日も続いている

- 機械の稼働が予定より長引いている

- 手戻りややり直しが増えている

- 協力会社の作業が予定より延びている

- 追加作業が発生している

- 日報の作業内容と出来高の進み方が合っていない

- 所長の報告が少し曖昧になっている

こうした変化は、原価報告書に表れる前に、日報や現場との会話の中に出ていることがあります。

つまり、原価報告書を見る力とは、帳票の数字を見る力だけではありません。

日報を見る。

現場の会話を聞く。

現場所長の表情や説明の変化を見る。

予定と実績のズレを見る。

現場が一人で問題を抱え込んでいないかを見る。

こうした日常の積み重ねがあって、初めて原価報告書の数字に対して、

この利益は本当に最後まで残るのか

という見方ができるようになります。

現場を責めるだけでは、悪い情報は出てこない

ここで大切なのは、現場を責めるために確認するのではない、ということです。

赤字の兆候が見えたときに、現場を責めるだけの会社では、悪い情報はますます上がりにくくなります。

「言えば怒られる」

「報告しても責められるだけ」

「どうせ現場の責任にされる」

現場がそう感じてしまえば、悪い情報は遅れて出てきます。

大切なのは、現場と一緒に改善策を考えることです。

なぜ原価が増えそうなのか。

どこで予定と違ってきたのか。

今なら、どのような手が打てるのか。

発注者との協議が必要なのか。

協力会社との調整が必要なのか。

工程や人員配置を見直せるのか。

出来高や変更契約の整理が必要なのか。

こうしたことを、工事部長と現場所長が一緒に考える。

この風土がなければ、原価報告書はただの結果資料になってしまいます。

原価報告書は、現場を責める資料ではない

原価報告書は、現場を責めるための資料ではありません。

もちろん、数字の確認は必要です。

予算と実績の差を見ることも必要です。

原価率や利益を見ることも必要です。

しかし、本来の目的は、現場を責めることではありません。

早く異変に気づき、早く手を打つことです。

そのためには、原価報告書を結果確認の資料として見るだけでは不十分です。

原価報告書を見ながら、日報を見る。

現場との会話を思い出す。

所長が言っていた不安材料と照らし合わせる。

未処理の原価が残っていないかを考える。

完成時に本当に利益が残るかを確認する。

ここまで見て、初めて原価報告書が経営判断の資料になります。

完成時利益を見るために必要なこと

完成時利益を見るためには、次の3つが重要です。

1. 出ている原価を見る

まずは、すでに出ている原価を正しく見ることです。

実行予算に対して、どの費目が増えているのか。

労務費、材料費、外注費、機械費のどこが増えているのか。

工種別に見て、どこで予定と実績がずれているのか。

これは原価報告書の基本です。

2. まだ出ていない原価を見る

次に、まだ出ていない原価を考えることです。

未着請求はないか。

協力会社との出来高未確定分はないか。

材料費の遅れはないか。

追加作業の費用は入っているか。

設計変更で回収予定としている金額は、本当に回収できるのか。

ここを見ないと、今月の利益は本当の利益とは言えません。

3. 現場の状況と照らし合わせる

最後に、数字と現場の状況を照らし合わせることです。

日報では作業が長引いているのに、原価があまり増えていない。

人員が増えているのに、労務費の増加が見えていない。

機械の稼働が続いているのに、機械費がまだ出ていない。

追加作業が多いのに、変更金額が整理されていない。

このようなズレに気づくには、数字だけでなく、日報と現場との会話が必要です。

利益を守る会社は、悪い情報を早く出せる

利益を守る会社は、赤字がまったく出ない会社ではありません。どの会社でも、予定外の原価は発生します。

追加作業もあります。

工程遅れもあります。

協力会社との調整もあります。

設計変更が思うように認められないこともあります。

大切なのは、それを早くつかむことです。

悪い情報が早く出れば、まだ手が打てます。

発注者と協議する。

協力会社と調整する。

工程を見直す。

人員配置を変える。

追加費用の整理を急ぐ。

出来高や変更契約の確認を進める。

早く分かれば、打てる手があります。

しかし、悪い情報が完成間際まで出てこなければ、できることは限られます。

だからこそ、原価管理で大切なのは、悪い情報を責めることではなく、悪い情報を早く出せる会社にすることです。

その利益、本当に最後まで残りますか

原価報告書に利益が出ていると、安心したくなります。

しかし、経営者や工事部長が見るべきなのは、今月の利益だけではありません。

この利益は、完成時にも本当に残るのか。

まだ出ていない原価はないのか。

日報や現場との会話の中に、ほころびは出ていないか。

現場所長が、一人で問題を抱え込んでいないか。

悪い情報を早く出せる会社の風土になっているか。

ここを見ることが大切です。

原価管理とは、数字を集計することだけではありません。

現場の状況を見て、悪い情報を早く出し合い、改善策を一緒に考えること。

そして、完成時に利益を残すこと。

そのために、毎月の原価報告書をどう見るかが重要になります。

ニックスジャパンの考え方

ニックスジャパンでは、建設業の実務に合わせて、実行予算、出来高、原価、月次報告、完成工事総括までをつなげて管理する仕組みづくりを支援しています。

原価報告書は、作成することが目的ではありません。

完成時に利益が残るかを判断し、早く手を打つための資料です。

そのためには、数字を集計するだけでなく、現場の状況、日報、出来高、未処理原価、完成時見込みをつなげて見る必要があります。

「今の原価報告書で、本当に完成時利益まで見えているのか」

「現場の状況を、月次管理にどう反映すればよいのか」

「工事部長と現場所長が、同じ数字を見て改善を考える仕組みを作りたい」

そのような課題がありましたら、お気軽にご相談ください。

コメントをお書きください