原価管理とは?予算と実績を比較する方法を徹底解説

建設工事において、原価管理は工事の採算性を確保し、赤字を防ぐための最も重要な業務の一つです。実行予算を立てても、実際の支出を管理しなければ、工事が終わってから「予算を大幅にオーバーしていた」と気づくことになります。

このページでは、建設業の経営管理を約30年支援し、EVM(Earned Value Management)理論を全面的に採用しているニックスジャパンが、原価管理の基本から実践的な方法まで、分かりやすく解説します。

実務を知りたい方はこちら

目次

この記事で解説する内容:

- 原価管理とは?基礎知識

- なぜ原価管理が重要なのか

- 原価管理の2つの目的(ニックスジャパンの提唱)

- 原価管理の基本的な進め方(PDCAサイクル)

- 日々管理・週次管理・月次管理の比較

- 工種別原価管理のポイント

- EVM理論による進捗管理

- エクセル管理 vs システム管理

- よくある質問(FAQ)

原価管理とは?基礎知識

原価管理とは、実行予算と実際の支出(原価)を比較し、工事が赤字になっていないかを逐次確認することです。

建設工事では、材料費、労務費、外注費、機械経費、その他経費など、さまざまなコストが発生します。これらを適切に管理できなければ、利益を確保することはできません。

💡 ポイント

原価管理は、単に「いくら使ったか」を記録するだけではありません。予算と実績の差(差異)を定期的にチェックすることで、予算超過や赤字を早期に発見し、対策を打つことが最も重要です。

原価管理の基本的な考え方

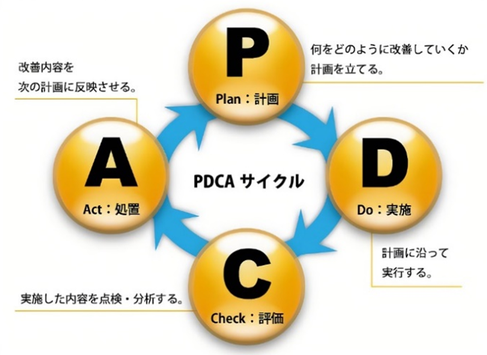

原価管理では、PDCAサイクルを回すことが重要です。

1. Plan(計画)

- 実行予算で工事のコスト計画を立てる

2. Do(実行)

- 請求書などの原価データを記録する

3. Check(確認)

- 予算と実績を比較し、差異を分析する

4. Action(改善)

- 予算超過や赤字の兆候があれば対策を打つ

このPDCAサイクルを継続的に回すことで、工事の採算性を確保できます。

なぜ原価管理が重要なのか

工事が終わってからでは遅い

原価管理をしないと、以下のような問題が起こります:

❌ 原価管理をしない場合:

- 工事が終わってから予算オーバーや赤字に気づく

- どの工種で赤字が出ているのか分からない

- 対策を打つタイミングを逃す

- 工事全体が赤字になる

- 経営判断に必要なデータがない

✅ 原価管理をしっかり行うと:

- 予算超過や赤字の兆候を早期に発見できる

- 問題のある工種を特定できる

- すぐに対策を打てる

- 工事の採算性を確保できる

- データに基づく経営判断ができる

建設業では、工事が進行してから原価を把握しても、多くの場合すでに手遅れです。

理想は日々の原価管理ですが、以下の理由から月次管理が一般的です:

- 日々管理は工数がかかる

- 段取り作業など、その日は出来高ゼロの場合もある

- 請求書の到着タイミングの問題

実務的には月次管理を基本とし、重要工事は週次確認することを推奨します。

原価管理の2つの目的

ニックスジャパンが約30年の建設業支援経験から提唱する、原価管理には大きく分けて2つの目的があります。それぞれの目的を理解し、適切に使い分けることが重要です。

① 会計処理のための原価

特徴:

- 会社全体の会計上の原価

- 工事単位での原価収集

- 1円単位で正確性が求められる

- 決算書や税務申告に使用

- 原価確定までに時間がかかる

目的: 決算や税務申告のために、正確な原価を確定する

処理の流れ:

請求書受領 → 支払処理 → 会計仕訳 → 工事別振分 → 決算書作成

② 工事進捗状況の損益を管理するための原価

特徴:

- 各現場ごとに使用された資源(人、材料、機械、設備)を工種別に割り当てる

- 工事別・工種別で管理

- 多少の誤差は許容し、全体の損益傾向を把握

- 締日から10日前後で集計

- 月次での早期確認が重要

目的: 工事原価の発生状況を確認し、赤字になっていないかを早期に判断する

処理の流れ:

請求書受領 → 工種別振分 → 予算実績対比 → 差異分析 → 対策検討

原価管理の基本的な進め方

原価管理は、以下の5つのステップで進めます

ステップ1: 実行予算を作成する

まず、工事を受注したら実行予算を作成します。実行予算では、工種別に「いくらかかるのか」を詳細に積算します。

実行予算作成のポイント:

- 見積書をベースにする

- 工種別に細かく積算する(国土交通省の積算基準に準拠)

- 材料費、労務費、外注費、機械経費、その他経費を分けて計上

- 予備費も忘れずに計上

ステップ2: 原価データを記録する

工事が始まったら、請求書などの原価データを記録していきます。

記録すべき原価データ:

- 材料費(材料の請求書)

- 外注費(協力会社の請求書)

- 労務費(出勤簿、給与データなど)

- 機械経費(重機のリース料など)

- その他経費(諸経費の請求書)

重要なポイント:

- 請求書は受領したらすぐに記録する

- どの工種に使ったのかを明確にする

- 複数工事にまたがる場合は適切に按分する

ステップ3: 予算と実績を比較する(月次)

毎月、予算と実績を比較し、差異を確認します。

予算実績対比表で確認:

- 当月の原価発生額

- 累計の原価発生額

- 予算に対する消化率

- 予算残額

分析の視点:

- どの工種で予算オーバーしているか

- なぜ予算オーバーしているのか

- このまま進めると最終的にいくらになるか

- 赤字の兆候はないか

ステップ4: 差異の原因を分析する

予算と実績に差異があった場合、その原因を分析します。

よくある原因:

① 設計変更・追加工事

- 発注者の指示による変更

- 現場条件の変化 → 対策: 発注者と協議し、予算増額を交渉

② 数量の増加

- 設計数量より実際の数量が多い

- 歩掛りの見積もりが甘い → 対策: 原因を特定し、今後の見積精度向上

③ 単価の上昇

- 材料価格の高騰

- 人件費の上昇

- 機械経費の上昇 → 対策: 調達先の見直し、代替材料の検討

④ 施工ミス・手戻り

- 施工不良によるやり直し

- 設計ミスによる手戻り → 対策: 原因究明と再発防止

ステップ5: 対策を実行する

差異の原因が分かったら、すぐに対策を実行します。

対策の例:

- 発注者への変更協議・予算増額交渉

- 施工方法の見直し

- 外注先・調達先の変更

- 現場体制の見直し

- 残工事の精査と見直し

⚠️ 重要な注意点

対策は早ければ早いほど効果的です。月次で必ず確認し、問題があればすぐに対策を検討しましょう。

日々管理・週次管理・月次管理の比較

原価管理の頻度について、それぞれのメリット・デメリットを理解しておくことが重要です。

日々管理

メリット:

- リアルタイムで原価を把握できる

- 異常の超早期発見が可能

デメリット:

- 工数がかかる

- 段取り作業など、その日は出来高ゼロの場合もある

- 請求書の到着タイミングの制約

推奨する使い方: 最重要プロジェクトや、リスクの高い工事のみ

週次管理

メリット:

- 早期発見が可能

- 工数と効果のバランスが良い

デメリット:

- それなりの工数がかかる

- 日々管理ほどリアルタイムではない

推奨する使い方: 重要な工事、大型工事

月次管理

メリット:

- 標準的な実務慣行

- 工数が比較的少ない

- 請求書の到着タイミングに合わせやすい

デメリット:

- 発見が遅れる場合がある

- 即応性に欠ける

推奨する使い方: すべての工事の基本

💡 ニックスジャパンの推奨

月次管理を基本とし、重要工事は週次確認

これが実務的に最もバランスの取れた方法です。日々管理は、最重要プロジェクトやリスクの高い工事に限定することを推奨します。

工種別原価管理のポイント

原価管理の精度を高め、赤字要因の究明を図るためには、工種別に原価を管理することが重要です。

これは、ニックスジャパンが約30年の経験から最も重視してきた考え方でもあります。なぜなら、工事全体の原価だけを見ていても、どこに問題があるのか分からないからです。

工事全体の原価だけを見ていても、どこに問題があるのか分かりません。工種別に原価を管理することで、以下のメリットがあります:

✅ 工種別管理のメリット:

- 問題のある工種を早期発見できる

- 工種ごとに対策を打てる

- 次の工事の見積精度が向上する

- データが蓄積され、標準原価が分かる

- 赤字の原因を特定しやすい

工種別原価管理の実践方法

手順:

1. 実行予算を工種別に作成

例:

- 土工:500万円

- コンクリート工:800万円

- 鉄筋工:600万円

- 型枠工:400万円

- その他:200万円

2. 請求書を工種別に振り分け

- 請求書を受け取ったら、どの工種に使ったのかを記録

- 複数工種にまたがる場合は按分

3. 工種別に予算実績を対比

- 毎月、工種ごとに予算と実績を比較

- 予算消化率を確認

- 赤字の兆候がないかチェック

4. 異常値を発見したら対策

- 予算を大きく超えている工種を特定

- 原因を分析し、対策を実行

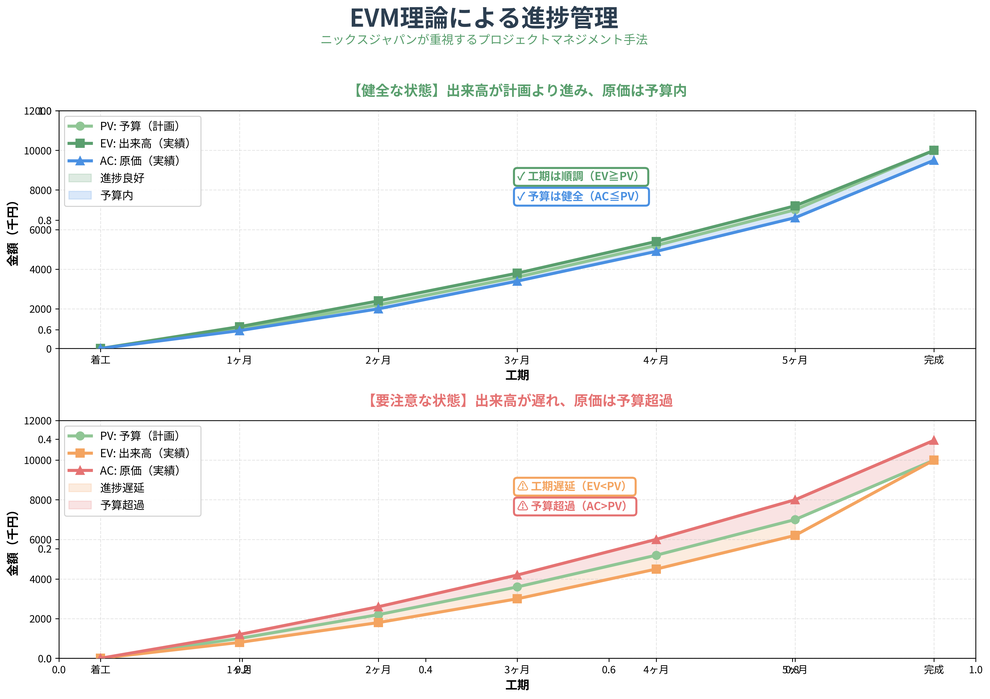

EVM理論による進捗管理

ニックスジャパンでは、プロジェクトマネジメントの国際標準であるEVM(Earned Value Management)理論を全面的に採用しています。

EVM理論は、約30年にわたり建設業の工事管理に応用してきた、ニックスジャパンの中核的な考え方です。

EVM理論とは

EVM(Earned Value Management)は、予算(PV)、出来高(EV)、原価(AC)の3つの指標を使い、工事の進捗と採算性を同時に把握するプロジェクトマネジメント手法です。

3つの指標:

PV(Planned Value:計画値)

- 予算金額

- 工事開始時に設定した計画

EV(Earned Value:出来高)

- 実際の工事進捗を金額で表したもの

- 「どれだけ仕事が進んだか」

AC(Actual Cost:実コスト)

- 実際にかかった原価

- 「いくら使ったか」

EVMによる判定方法

EVMでは、EV(出来高)とAC(原価)を比較することで、工事の健全性を判断します。

✅ 健全な状態:EV ≧ AC

例:出来高3,000万円 ≧ 原価2,800万円

→ 予定通り利益が出ている

⚠️ 要注意:EV < AC

例:出来高2,500万円 < 原価2,800万円

→ このままだと赤字になる可能性

→ すぐに対策が必要

💡 ニックスジャパンの強み

MIYABIでは、EVM理論に基づく分析資料を自動作成し、工事の進捗状況と採算性を「見える化」します。

月次の金額に換算した工事の進捗状況を把握でき、予算、出来高、原価を日々算出して対比することにより、工事の進捗状況をモニタリングできます。

EVM理論の実務への応用

ニックスジャパンでは、EVM理論を以下のように実務に応用しています:

1. 月次での確認

- 毎月、PV・EV・ACを算出

- 工事の進捗と採算を同時にチェック

2. 将来予測

- 現在のペースで進めた場合の最終原価を予測

- 赤字リスクの早期発見

3. 問題の早期発見

- 工事部では工事施工体制の見直し

- 総務部では資金繰り表等に活用

- 会社の問題点がないか確認・発見

実務を知りたい方はこちら

現状の管理状況を整理したい方はこちら

原価は把握しているつもりでも、実際には「利益がどこで崩れているか」まで見えていないケースが多くあります。

・原価は集計しているが、タイミングが遅い

・出来高とつながっていない

・予算との差が見えていない

この状態では、正しい判断ができません。

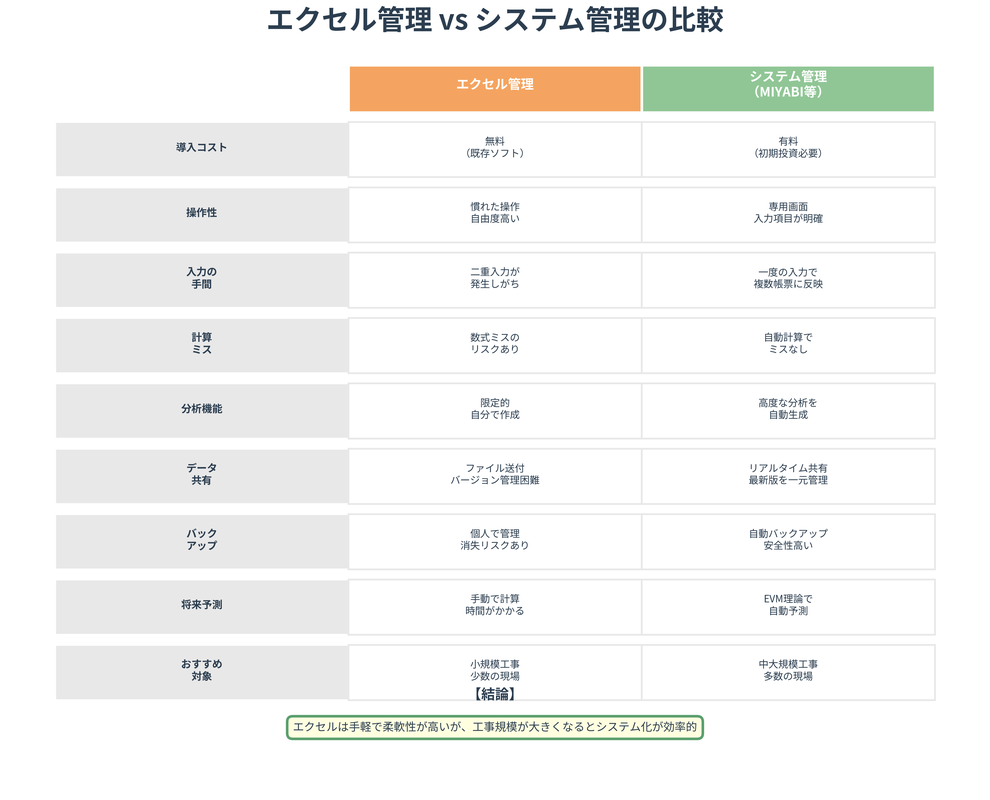

エクセル管理 vs システム管理

原価管理をエクセルで行うか、システムで行うか。それぞれのメリット・デメリットを理解しておくことが重要です。

エクセル管理

メリット:

- 初期コストが低い(エクセルソフトのみ)

- 自由度が高い

- 小規模工事には十分

デメリット:

- 入力に時間がかかる

- 複数の工事を管理すると複雑になる

- 入力ミスが発生しやすい

- 予算実績の対比に手間がかかる

- EVM分析などの分析資料の作成が大変

- 複数工事の管理が非常に困難

推奨する使い方: 小規模工事、工事数が1~2件程度

システム管理

メリット:

- 請求書を入力すれば自動で集計

- 予算実績対比表が自動作成

- 工種別の原価管理が簡単

- EVM理論に基づく分析資料が自動作成される

- 月次処理時間を大幅削減(80%削減)

- 複数工事の一元管理が容易

デメリット:

- 初期投資が必要

- システムの習熟が必要

推奨する使い方: 中規模~大規模工事、複数工事の管理

💡 結論

複数工事や大規模工事では、システム管理を推奨

MIYABIでは、自動集計、EVM分析、月次処理時間80%削減を実現しています。

よくある質問(FAQ)

Q1. 原価管理は毎月やらないとダメですか?

A: はい、月次での確認が基本です。工期が長い工事ほど、月次での確認が重要です。

理想は日々管理ですが、工数の問題や段取り日などの制約から、実務的には月次管理が標準です。

短期工事(1~2ヶ月)の場合は、完成時に確認でも構いませんが、長期工事で月次確認をしないと、問題発見が遅れ、対策が間に合わなくなります。

推奨:

- すべての工事:月次管理

- 重要工事:週次管理

- 最重要工事:日々管理

Q2. 原価管理と出来高調書の関係は?

A: 出来高調書は、原価管理の一環として作成する書類です。

関係性:

- 原価管理 = 自社の予算と実績を比較する(コスト管理)

- 出来高調書 = 協力会社への支払いを確定する(原価管理の一部)

長期工事では、協力会社の月次出来高を確認し、出来高調書を作成して支払い金額を確定します。この支払い金額が原価となり、予算と比較します。

Q3. 工種の分け方に決まりはありますか?

A: 積算体系と実行予算体系は、根本的に異なります。

積算体系と実行予算体系の違い

積算体系 = 「構築物を作るための体系」

- 国土交通省の積算基準に基づく

- 構造物の部位・部材ごとに分類

実行予算体系 = 「どのように構築物を作るかの体系」

- 工事の進行順序に沿って整備

- 積算にない工種が出てくる

- 施工方法に応じた分類

工種分類のポイント

- 見積書(積算体系)と実行予算の工種分類はある程度共通しているが、細部では異なる

- 実行予算体系では、工事進行順に工種・種別・細目が整備される

- 過去の工事と比較できるよう、ある程度標準化する

- あまり細かくしすぎると管理が煩雑になる

Q4. 予算オーバーしたらどうすればいいですか?

A: まず、原因を特定することが重要です。

対応フロー:

1. 原因を特定する

↓

2. 原因別に対策を検討

・設計変更 → 発注者と協議

・数量増 → 施工方法見直し

・単価上昇 → 調達先見直し

・施工ミス → 原因究明と再発防止

↓

3. 対策を実行

↓

4. 効果を確認(翌月)

最も重要なのは、早期に発見し、早期に対策を打つことです。月次管理を徹底し、EVMで赤字の兆候を早期に捉えましょう。

Q5. 協力会社への支払いはどう管理すればいいですか?

A: 長期工事の場合、月次で出来高を確認し、出来高調書を作成して支払い金額を確定します。

管理のポイント:

- 毎月の出来高を協力会社と確認

- 出来高調書で支払い金額を確定

- 支払い済み金額を記録

- 残工事金額を把握

短期工事(1~2ヶ月)の場合は、完成後に一括で支払うことが一般的です。

Q6. EVMって難しくないですか?

A: EVM理論の概念自体はシンプルです。

考え方:

出来高(EV) ≧ 原価(AC)なら健全

出来高(EV) < 原価(AC)なら要注意

この基本を押さえれば、工事の健全性を判断できます。

MIYABIでは、EVM分析を自動で行い、分かりやすいグラフで表示するので、専門知識がなくても使えます。

この基本を押さえれば、工事の健全性を判断できます。

MIYABIでは、EVM分析を自動で行い、分かりやすいグラフで表示するので、専門知識がなくても使えます。

まとめ

原価管理は、建設業で利益を確保し、赤字を防ぐための最も重要な業務です。

この記事のポイント:

- 原価管理は予算と実績を比較し、赤字を防ぐこと

- 月次での確認が基本(重要工事は週次)

- ニックスジャパンが提唱する「2つの目的」を理解する

- 工種別に原価を管理することで精度が向上

- EVM理論で出来高と原価を比較し、赤字を早期発見

- PDCAサイクルを回して継続的に改善

- 複数工事や大規模工事ではシステム管理を推奨

正確な原価管理により、工事の採算性を確保し、会社の収益性を高めましょう。

実務を知りたい方はこちら

現状の管理状況を整理したい方はこちら

原価管理は「記録」ではなく「判断」のためのものです。

ただし、原価だけを見ていても、利益は見えません。

・出来高

・実行予算

・原価

これらがつながって初めて、経営判断が可能になります。

一度、現在の管理状況を整理してみてください。

原価管理業務の効率化をお考えですか?

このような管理を実現するためには、仕組みとして一体で管理することが重要です。

その一つの方法として、システムを活用するケースもあります。

MIYABIの特徴:

- 月次処理時間を80%削減

- 予算実績対比表が自動作成

- 工種別原価管理が簡単

- EVM理論に基づく分析資料を自動作成

- プロジェクトマネジメントの国際標準を実装

お問い合わせ:

📞 電話:03-5830-3570

📧 メール:[email protected]

🌐 ウェブ:お問い合わせフォーム

営業時間: 平日 9:00〜18:00

[関連記事]