歩掛とは何か。建設業の見積と実行予算で 重要な作業効率の基準

建設業で見積や実行予算を作るときに、よく使われる言葉に「歩掛」があります。

歩掛は、工事金額を計算するためだけのものと思われがちですが、実際にはそれだけではありません。

どの作業に、どれだけの人工が必要なのか。

どの機械を、どれくらい使うのか。

その作業は、何日で進める計画なのか。

実際には、予定どおりの人工や時間で終わったのか。

このように、歩掛は見積だけでなく、実行予算、作業予定、工事日報、原価管理にも関係する重要な基準です。

このページでは、建設業の初心者の方にも分かりやすいように、歩掛の意味と、見積・実行予算での使い方を整理します。

歩掛をさらに詳しく知りたい方へ

歩掛についてさらに詳しく知りたい方は、歩掛(実務編) をご覧ください。

歩掛とは、施工に必要な労務・材料・機械の所要量

まず、歩掛の基本的な意味を整理します。

歩掛は、単に「作業にかかる時間」だけを表す言葉ではありません。一定の施工数量に対して、どれだけの労務・材料・機械が必要になるかを考えるための基準です。

一定数量を施工するために必要な投入量

歩掛とは、一定の施工数量に対して必要となる、労務・材料・機械などの標準的な所要量を示す基準です。

もう少し分かりやすく言うと、

「この作業を、この数量だけ行うために、何人の作業員が必要か」

「どの機械を、どれくらい使う必要があるか」

「材料や消耗品をどの程度見込む必要があるか」

を考えるための目安です。

見積・実行予算・原価管理の土台になる数字

建設業では、工事ごとに施工数量があります。

その数量に対して、必要な人工、機械、材料を見込まなければ、見積金額も実行予算も作ることができません。

そのため、歩掛は建設業の見積・実行予算・原価管理の土台になる考え方です。

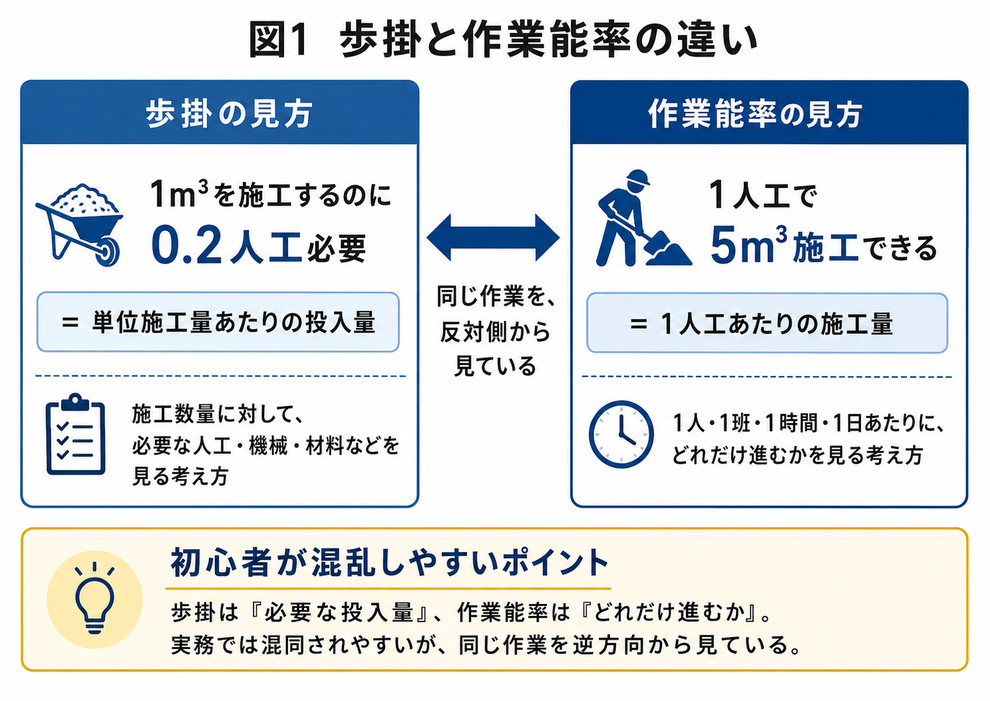

歩掛と作業能率を混同しやすい理由

歩掛を学び始めたときに、初心者が特に混乱しやすいのがこの部分です。

歩掛は本来「一定数量を施工するために必要な投入量」を見る考え方ですが、現場では「1人でどれだけ進むか」という作業能率に近い意味で使われることもあります。

歩掛は「単位数量あたりに必要な人工」を見る考え方

1つ目の見方は、「1m³を施工するために、何人工必要か」という考え方です。

これは、単位施工量あたりに必要な投入量を見る考え方です。

たとえば、

1m³あたり0.2人工かかる

という場合は、施工数量に対して必要な人工を見ています。

作業能率は「1人工あたりの施工量」を見る考え方

もう1つの見方は、「1人工で、何m³施工できるか」という考え方です。

これは、1人・1班・1時間・1日あたりにどれだけ施工できるかを見る、作業能率の考え方です。

たとえば、

1人工で5m³施工できる

という場合は、1人工あたりの施工量を見ています。

同じ作業を反対側から見ている

この2つは、まったく別の話ではありません。同じ作業効率を、反対側から見ています。

1m³あたり0.2人工かかる。

これは、施工数量に対して必要な人工を見る考え方です。

一方で、

1人工で5m³施工できる。

これは、1人工あたりの施工量を見る考え方です。

どちらも同じ作業効率を表していますが、見ている向きが違います。

この違いを理解しないまま歩掛という言葉を使うと、数字の意味を取り違えやすくなります。

初心者が混乱しやすいポイント

建設業の実務では、歩掛を「必要な人工や機械の所要量」として使う場合もあれば、「1人でどれだけ進むか」という作業能率に近い意味で使う場合もあります。

そのため、歩掛を考えるときは、まず次のように整理すると分かりやすくなります。

歩掛は、一定数量を施工するために必要な投入量。

作業能率は、1人工・1時間・1日あたりに進められる施工量。

この2つは別物として覚えるというより、同じ作業を逆方向から見ている関係として理解すると、実務で使いやすくなります。

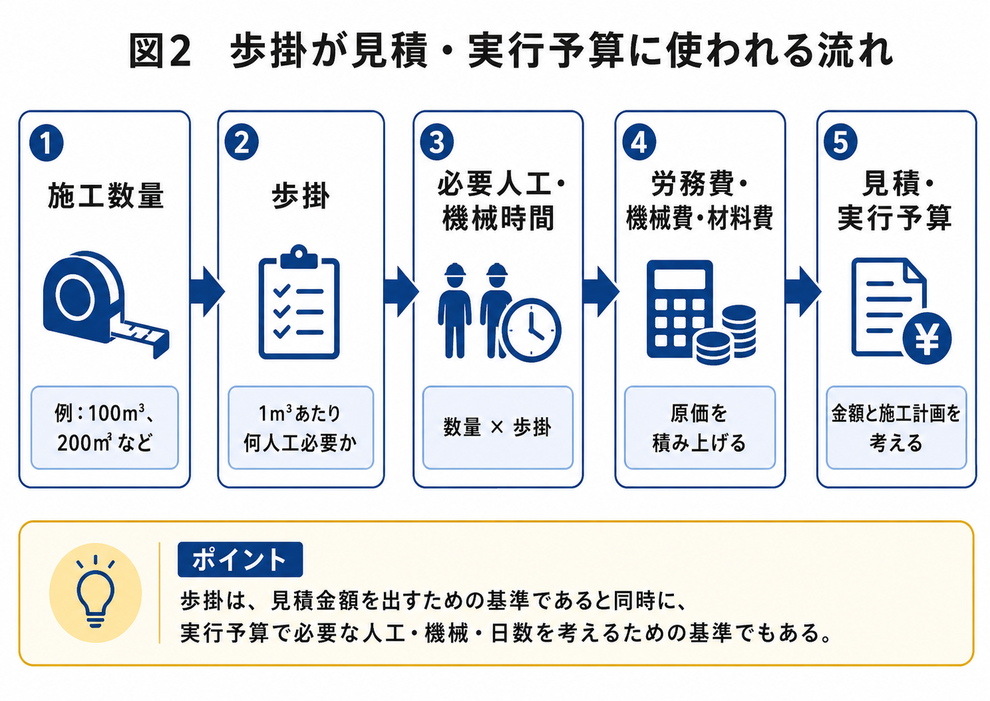

歩掛は見積金額を算出するために使われる

歩掛は、見積金額を作るときに使われます。

施工数量に対して、どれだけの人工・機械・材料が必要になるかを見込み、労務費・機械費・材料費を積み上げるための基準になります。

施工数量から必要人工を計算する

工事の見積では、まず施工数量があります。

その数量に対して、

どれだけの人工が必要か。どれだけの機械を使うか。どれだけの材料が必要か。

これらを計算し、労務費、機械費、材料費を積み上げていきます。

たとえば、ある作業の数量が100m³あり、1m³あたり0.2人工必要だとします。

この場合、必要人工は、

100m³ × 0.2人工 = 20人工

となります。

この20人工に労務単価を掛けることで、労務費を計算できます。

歩掛は見積精度に影響する

歩掛が大きくなれば、必要人工や機械時間が増えます。必要人工や機械時間が増えれば、原価も増えます。

原価が増えれば、見積金額にも影響します。

そのため、歩掛を正しく理解することは、見積の精度を高めるうえで欠かせません。

歩掛は実行予算を組むときにも重要

見積と実行予算では目的が違う

見積は、工事を受注するために金額を算出するものです。

一方で、実行予算は、受注した工事をどのように施工し、どのように利益を残すかを考えるための予算です。

そのため、実行予算では、見積時の歩掛をそのまま使えばよいとは限りません。

実行予算では現場条件を踏まえる必要がある

実際の現場には、さまざまな条件があります。

搬入経路が狭い。

作業場所が分散している。

他業者との干渉が多い。

前工程の進み具合に左右される。

機械を思うように使えない。

工期が短い。

作業時間に制限がある。

このような現場条件を考えずに、標準的な歩掛だけで実行予算を組むと、実際の施工で人工や機械時間が増え、原価が膨らむ可能性があります。

実行予算の予定歩掛を考える

実行予算では、

この現場では、どの作業に何人工を見込むのか。

どの機械を何日使うのか。

どの協力会社に、どの範囲を任せるのか。

どの工種で利益を確保するのか。

どの作業にリスクがあるのか。

こうしたことを考えながら、予定歩掛を設定する必要があります。

歩掛は、実行予算の人工・機械・日数・予定原価を組み立てるための基準です。

歩掛が合っていないと、実行予算の時点で赤字の芽が生まれる

歩掛が現場の実態と合っていないと、実行予算の時点で無理が生じます。

予定では利益が出るように見えていても、実際に施工すると人工や機械時間が増え、原価が膨らむことがあります。

予定人工と実績人工のズレ

たとえば、実行予算では10人工で終わると見込んでいた作業が、実際には15人工かかったとします。

この場合、増えた5人工分の労務費が原価を押し上げます。

また、人工だけでなく、機械の稼働時間が増えることもあります。

作業が予定より遅れれば、工期にも影響します。

手待ちや段取り替えが増えれば、さらに生産性が下がります。

歩掛のズレは利益に直接影響する

歩掛のズレは、単なる計算上のズレではありません。

現場の利益に直接影響するズレです。

実行予算を作る段階で、現場条件を踏まえた歩掛を考えておかないと、施工が始まってから、

予定より人工が多い。

予定より機械費がかかる。

予定より日数がかかる。

予定より利益が残らない。

という問題が起こりやすくなります。

歩掛は、見積金額を出すための数字であると同時に、現場で利益を守るための数字でもあります。

歩掛は、予定と実績を比べて初めて管理に使える

歩掛は、見積や実行予算で設定して終わりではありません。

大切なのは、実行予算で設定した予定歩掛と、現場で実際に発生した実績歩掛を比較することです。

予定歩掛と実績歩掛を比較する

予定では、どれだけの人工を見込んでいたのか。

実績では、どれだけの人工がかかったのか。

予定では、どの機械を何時間使う予定だったのか。

実績では、どれだけ使ったのか。

予定では、どれだけの数量を進めるはずだったのか。

実績では、どれだけ進んだのか。

この比較ができると、現場の生産性や原価のズレが見えてきます。

実績歩掛を把握するには作業実績が必要

実績歩掛を把握するには、日々の作業実績を正しく残す必要があります。

誰が、どの現場で、どの作業を、何時間行ったのか。

どの機械を使ったのか。

どれだけの数量が進んだのか。

その作業が、実行予算のどの工種・種別・細目に対応しているのか。

ここまで整理できて初めて、予定歩掛と実績歩掛を比較できます。

日報・作業実績・原価管理とつながる数字

歩掛は、見積や実行予算だけで完結するものではありません。

現場の日報、作業実績、原価管理とつながって初めて、管理資料として活用できる数字になります。

歩掛を理解することが、原価管理の第一歩

歩掛を理解すると、建設業の原価管理の考え方が見えやすくなります。

歩掛は、見積・実行予算・作業予定・工事日報・実績歩掛・原価管理をつなぐ基準になるからです。

歩掛から原価管理につながる流れ

歩掛は、施工に必要な人工や機械を見込むための基準です。

その歩掛を基に、見積金額を作ります。

さらに、現場条件を踏まえて実行予算を作ります。

そして、施工後には実績歩掛を確認し、予定と実績のズレを見ます。

この流れがあることで、

どの作業で人工が増えたのか。

どの工種で原価が増えたのか。

どの現場で生産性が下がったのか。

その原因が、作業能力なのか、段取りなのか、手待ちなのか。

を確認できるようになります。

歩掛は利益を守るための管理指標

歩掛は、単なる専門用語ではありません。

建設業で利益を守るために必要な、作業効率と原価管理の基準です。

実務で歩掛を活かすには、歩掛を基に代価表を作り、実行予算を組み、現場の作業予定や工事日報とつなげて、実績歩掛を確認することが重要です。

この実務での使い方については、実務編でさらに詳しく整理します。