歩掛管理の実務 積算・実行予算・原価管理をつなげる考え方

歩掛は、見積や実行予算を作るための基準です。しかし、実務で本当に重要なのは、歩掛を設定することだけではありません。

歩掛を基に代価表を作る。

代価表を基に実行予算を組む。

実行予算を作業予定に落とし込む。

現場の日報から作業実績を集める。

実績歩掛を確認する。

予定歩掛と実績歩掛を比較する。

その差から、原価や生産性の問題を見つける。

この流れがつながって初めて、歩掛は管理資料として活用できます。

このページでは、歩掛を実務でどのように使うのか、代価表・実行予算・作業予定・工事日報・実績歩掛・原価管理のつながりを整理します。

歩掛を基に代価表を作る流れ

歩掛は、代価表を作るための基礎になります。

代価表では、ある作業に必要な労務費・機械費・材料費などを積み上げ、実行予算で使う単価を整理します。

代価表は、作業単価を作るための資料

代価表とは、ある作業を行うために必要な労務費、機械費、材料費などを積み上げ、単価を作るための資料です。

たとえば、ある作業について、

どれだけの人工が必要か。

どの機械を、どれくらい使うか。

どの材料が、どれだけ必要か。

外注費や協力会社費をどう見るか。

これらを整理し、単位あたりの原価を作っていきます。

歩掛は、労務費や機械費を見込む基準

代価表を作るとき、労務や機械の数量を見込む基準になるのが歩掛です。歩掛がなければ、代価表は感覚的な単価になりやすくなります。

反対に、歩掛を基に代価表を作ることで、なぜその単価になるのか、どこに原価がかかっているのかを説明しやすくなります。

代価表は実行予算の土台になる

代価表は、単価を作るためだけの資料ではありません。実行予算の中で、どの工種・作業にどれだけ原価を見込むのかを整理するための資料でもあります。

つまり、歩掛から代価表へ、代価表から実行予算へとつながっていきます。

代価表から実行予算の工種体系を整理する流れ

歩掛を基に代価表を作った後は、その内容を実行予算の体系に落とし込む必要があります。

ここで大切なのは、後で実績と比較できる形で、工種・種別・細目・作業内容を整理しておくことです。

実行予算は工種・種別・細目で整理する

実行予算では、工事全体を工種・種別・細目・作業内容などに分けて整理します。

どの工種に、どれだけの数量があるのか。

どの作業に、どれだけの人工を見込むのか。

どの作業に、どれだけの機械費や外注費がかかるのか。

どの範囲を自社で施工し、どの範囲を協力会社に依頼するのか。

このように整理することで、工事全体の予定原価が見えてきます。

後で実績と比較できる体系にしておく

ここで重要なのは、実行予算の体系を後で実績と比較できる形にしておくことです。実行予算では細かく工種別に整理しているのに、現場の日報では大まかな作業名しか残していない。

実行予算では「掘削」「埋戻し」「残土処分」と分けているのに、日報ではすべて「土工事」として入力している。このような状態では、予定歩掛と実績歩掛を比較することが難しくなります。

歩掛管理は、実行予算を作る段階から始まっている

歩掛管理は、工事が終わってから実績を集計する作業だけではありません。実行予算を作る段階で、どの体系で予定を組み、どの体系で実績を集めるかを決めておく必要があります。

歩掛管理では、実行予算を作る段階から、後で実績と比較することを意識して体系を整理することが大切です。

実行予算で設定する予定歩掛

実行予算で設定する歩掛は、予定歩掛です。

予定歩掛は、標準的な歩掛をそのまま当てはめるだけではなく、その現場をどのように施工するかを考えたうえで設定する必要があります。

予定歩掛は、施工前に決める管理基準

予定歩掛とは、施工前に、

この作業は何人工で行う予定か。

この数量を何日で施工する予定か。

どの機械を何時間使う予定か。

どれだけの原価で収める予定か。

を決めるための基準です。

現場条件によって必要な人工や機械時間は変わる

予定歩掛は、標準的な歩掛をそのまま使うだけでは不十分な場合があります。現場条件によって、必要な人工や機械時間は変わります。

搬入条件が悪い現場。

作業場所が狭い現場。

他業者との調整が多い現場。

既設物が多く、作業に制約がある現場。

夜間作業や短時間作業が必要な現場。

工期に余裕がない現場。

このような条件がある場合、標準的な歩掛だけで実行予算を組むと、実際の施工で予定と実績が大きくズレることがあります。

予定歩掛は施工計画と原価管理をつなぐ数字

実行予算で設定する予定歩掛は、自社がその現場でどのように施工するかを考えたうえで決める必要があります。

つまり、予定歩掛は単なる計算値ではありません。

施工計画と原価管理をつなぐ数字です。

作業予定に落とし込まなければ、歩掛は現場で使えない

実行予算で予定歩掛を設定しても、それが現場の作業予定に落とし込まれていなければ、実際の管理には使えません。

歩掛を現場で使うには、どの作業に、誰を、いつ、どれだけ投入する予定なのかを整理する必要があります。

実行予算だけでは現場の動きは管理できない

実行予算では、ある作業を10人工で行う予定になっている。しかし、現場では、いつ、誰が、どの作業に入るのかが曖昧になっている。

この状態では、予定歩掛どおりに施工できているかを確認することができません。

作業予定は予定歩掛を現場に落とし込むために必要

歩掛を現場で使うには、

どの作業を、いつ行うのか。

どの作業に、誰を配置するのか。

どの機械を使うのか。

どの協力会社が担当するのか。

どの数量を進める予定なのか。

を作業予定として整理する必要があります。

作業予定があると、予定と実績を比較しやすくなる

作業予定が整理されていれば、予定した人工と実際の人工を比較しやすくなります。また、手待ちや段取り待ちが発生したときにも、どの作業で予定が崩れたのかを確認しやすくなります。

歩掛管理は、机上の予算管理だけではありません。

現場の作業予定とつながって初めて、実際の施工管理に使えるようになります。

工事日報・作業実績から実績歩掛を集める流れ

実績歩掛を把握するには、現場の日報や作業実績を集める必要があります。

ただし、単に作業時間を集めるだけでは不十分です。どの作業に対する実績なのか、どれだけ施工したのかまで分かる形で集める必要があります。

実績歩掛は、現場で実際に発生した歩掛

実績歩掛とは、実際の現場で、

どれだけの人工を使ったのか。

どれだけの機械を使ったのか。

どれだけの時間がかかったのか。

どれだけの数量が進んだのか。

をもとに確認する歩掛です。

予定と実績の差を見ることで問題が見える

たとえば、実行予算では100mを10人工で施工する予定だったとします。この場合、予定では1人工あたり10m進む計画です。

しかし実績では、100mを15人工で施工したとします。この場合、実績では1人工あたり約6.7mしか進んでいません。

この差を見ることで、予定より人工が増えたことが分かります。

日報には実行予算とつながる情報が必要

実績歩掛を確認するには、日報に必要な情報が残っていなければなりません。作業員が何時間働いたかだけでは不十分です。

その作業が、実行予算のどの工種・種別・細目に対応しているのか。その日に、どれだけの数量が進んだのか。

どの機械を使ったのか。どの協力会社が作業したのか。こうした情報がつながっていなければ、実績歩掛は見えません。

日報はある。

作業時間も残っている。

しかし、実行予算のどの作業に対する実績なのか分からない。

この状態では、歩掛管理には使いにくい日報になってしまいます。

予定歩掛と実績歩掛を比較する視点

歩掛管理で重要なのは、予定歩掛と実績歩掛を比較することです。

予定と実績を比べることで、どの工種・どの作業で人工や機械時間が増えたのかを確認できます。

比較する項目を明確にする

予定では何人工を見込んでいたのか。実績では何人工かかったのか。

予定では何時間の機械使用を見込んでいたのか。実績では何時間使ったのか。

予定ではどれだけの施工量を見込んでいたのか。実績ではどれだけ進んだのか。

この比較によって、工事の中でどこにズレがあるのかが見えてきます。

歩掛のズレから見えること

予定歩掛と実績歩掛を比較すると、次のような問題が見えてきます。

予定より実績人工が増えている。

予定より機械稼働時間が増えている。

予定より施工量が進んでいない。

特定の工種だけ歩掛が悪い。

特定の現場だけ生産性が低い。

特定の協力会社だけ予定と実績の差が大きい。

このような傾向が見えてくると、原価管理は感覚ではなく数字で確認できるようになります。

比較は責任追及ではなく、原因確認のために行う

歩掛のズレを見つけることは、誰かを責めるためではありません。大切なのは、なぜズレたのかを確認することです。

作業条件が悪かったのか。

前工程が遅れていたのか。

材料が届いていなかったのか。

機械待ちが発生していたのか。

作業場所が確保されていなかったのか。

作業予定の共有が不足していたのか。

そもそも実行予算の歩掛設定が甘かったのか。

歩掛の比較は、赤字の原因や生産性低下の原因を見つけるための入口です。

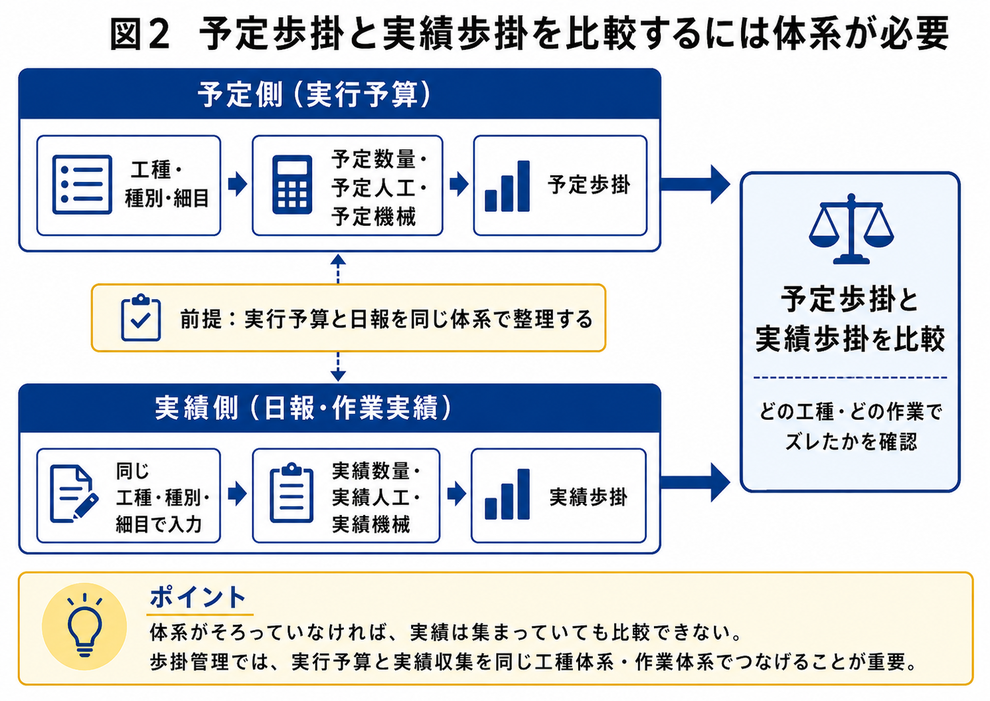

体系が違うと、実績歩掛は比較できない

予定歩掛と実績歩掛を比較するには、実行予算と実績収集の体系がそろっている必要があります。

ここが、歩掛管理で非常に重要なポイントです。

実行予算と日報の分類が違うと比較できない

実行予算では、工種・種別・細目で整理している。しかし、日報では大まかな作業名だけで入力している。

この状態では、実行予算のどの項目に対する実績なのかが分かりません。

たとえば、実行予算では、

土工事

掘削

バックホウ掘削

という形で整理しているとします。

一方で、日報では、

重機作業 8時間

手元作業 7時間

という形で入力しているとします。

この場合、実績として時間は残っています。

しかし、実行予算上の「バックホウ掘削」に対して、実際に何時間かかったのかが分かりません。これでは、予定歩掛と実績歩掛を比較できません。

日報を入力するだけでは歩掛管理にならない

歩掛管理で大切なのは、日報を入力することだけではありません。実行予算の体系と、現場で集める作業実績の体系をそろえることです。

工種・種別・細目・作業内容がつながっているからこそ、予定人工と実績人工を比較できます。

予定機械と実績機械を比較できます。

予定原価と実績原価を比較できます。

予定歩掛と実績歩掛を比較できます。

体系がそろって初めて管理に使える数字になる

体系がそろっていなければ、実績は集まっていても、管理に使える数字にはなりにくいのです。

歩掛管理では、

どの体系で実行予算を作るか。

どの体系で日報を入力するか。

どの単位で実績を集計するか。

どの単位で予定と実績を比較するか。

を事前に整理しておく必要があります。

歩掛のズレから赤字や生産性低下の原因を確認する流れ

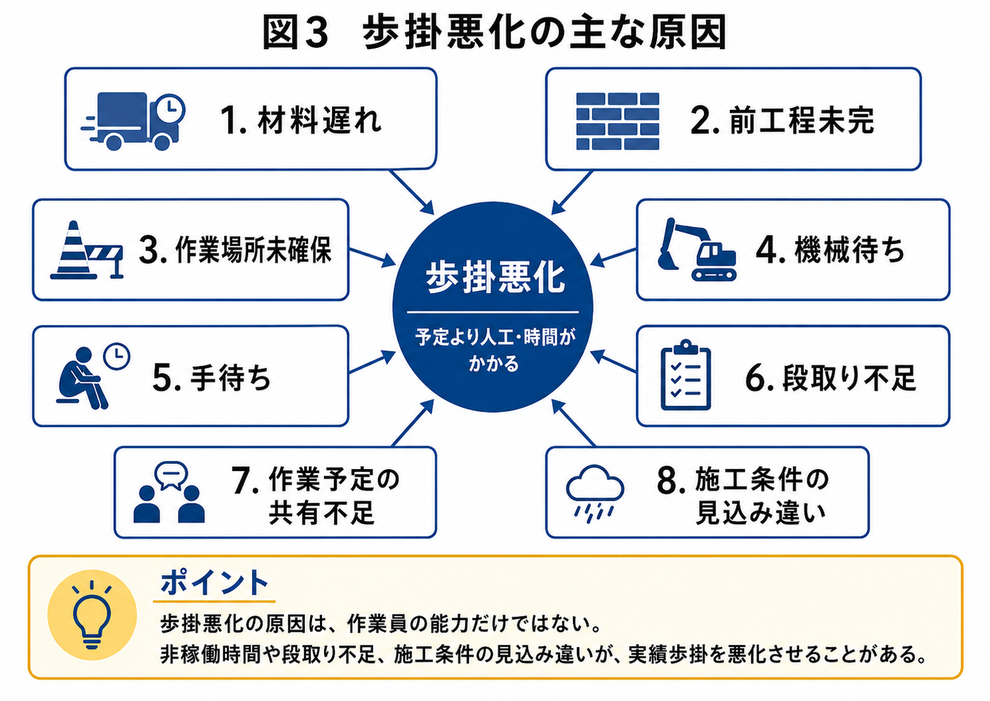

歩掛が予定より悪くなったとき、すぐに作業員の能力や協力会社の問題と考えてしまうのは危険です。

実際には、段取り不足や手待ち、材料遅れなど、現場管理上の問題が実績歩掛を悪化させている場合があります。

歩掛が悪くなる原因は作業能力だけではない

実際の現場では、歩掛が悪くなる原因はさまざまです。

材料が届いていない。

前工程が終わっていない。

作業場所が確保されていない。

機械の段取りができていない。

他業者との調整ができていない。

図面や指示が現場に伝わっていない。

作業予定が共有されていない。

朝礼や移動に時間がかかっている。

手待ちや段取り待ちが発生している。

このような非稼働時間が増えると、実績歩掛は悪くなります。

歩掛の悪化は現場管理の問題として見る

歩掛の悪化は、単に「作業が遅い」という問題ではありません。現場の段取りや管理の問題が、数字に表れている場合があります。

予定歩掛と実績歩掛を比較することで、

どの作業でズレたのか。

どの工種で原価が増えたのか。

どの現場で同じ問題が繰り返されているのか。

どの段取りを改善すれば、次の工事で歩掛を改善できるのか。

を確認できます。

次の現場で利益を守るために使う

歩掛管理は、過去の実績を集計するだけの作業ではありません。次の現場で利益を守るための改善活動につなげることが重要です。

同じ工種で同じようなズレが繰り返されているなら、次回の実行予算の歩掛設定を見直す必要があります。

段取り不足で歩掛が悪化しているなら、作業予定や人員配置の見直しが必要です。

手待ちが原因なら、前工程や材料手配、機械配置の確認が必要です。

このように、実績歩掛は次の工事の管理に活かすための情報になります。

歩掛管理を原価管理につなげる考え方

歩掛管理は、原価管理と切り離して考えることはできません。

歩掛、代価表、実行予算、作業予定、工事日報、実績歩掛がつながることで、原価のズレを確認しやすくなります。

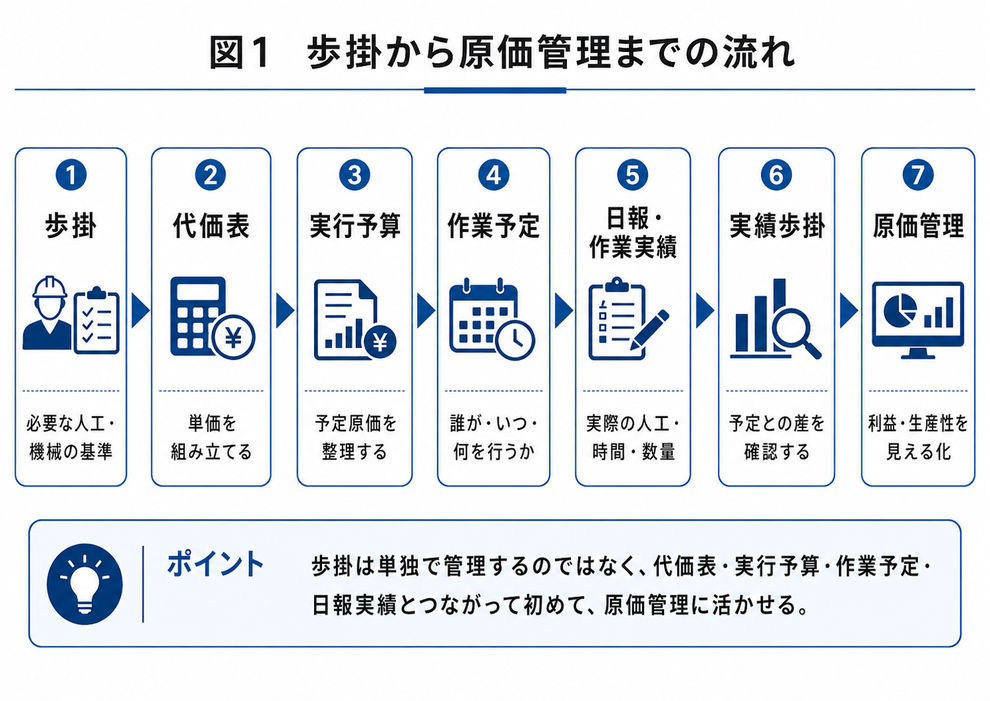

歩掛から原価管理までの流れをつなげる

歩掛を基に代価表を作る。

代価表を基に実行予算を組む。

実行予算を作業予定に落とし込む。

工事日報から作業実績を集める。

実績歩掛を確認する。

予定歩掛と実績歩掛を比較する。

歩掛のズレから原価のズレを確認する。

この流れがつながることで、原価管理は見えやすくなります。

流れが分断されると原因が見えにくくなる

逆に、この流れが分断されていると、管理は難しくなります。

実行予算はあるが、日報とつながっていない。

日報はあるが、工種別に集計できない。

作業実績はあるが、施工数量と結びついていない。

原価は分かるが、なぜ増えたのか分からない。

歩掛が悪いことは分かるが、どの作業が原因なのか分からない。

このような状態では、原価管理は結果を見るだけになりやすくなります。

予定と実績を同じ体系で比較できることが大切

大切なのは、予定と実績を同じ体系で比較できるようにすることです。

歩掛管理とは、歩掛表を作ることだけではありません。

代価表、実行予算、作業予定、工事日報、実績歩掛、原価管理をつなげることです。

このつながりができると、現場の利益を守るために、どこを改善すべきかが見えてきます。

歩掛管理を効率よく行うための仕組み

歩掛管理を実務で行うには、多くの情報をつなげる必要があります。

手作業や別々の資料で管理していると、予定と実績のズレを確認するまでに大きな手間がかかります。

予定側・現場側・実績側の情報をつなげる

予定側では、歩掛、代価表、実行予算があります。

現場側では、作業予定、人員配置、機械配置があります。

実績側では、工事日報、作業時間、施工数量、原価実績があります。

管理側では、予定歩掛と実績歩掛の比較、原価差異の確認があります。

これらを手作業や別々の資料で管理していると、予定と実績のズレを確認するまでに大きな手間がかかります。

歩掛管理を効率よく行うためには、予定側の情報と実績側の情報を、できるだけ同じ流れで管理できる仕組みが必要です。

ニックスジャパンの製品群で管理の流れを整理する

この流れを効率よく管理するためのツールが、ニックスジャパンの製品群です。

総合建設会社様向けの実行予算・原価管理システム「MIYABI」は、代価表、実行予算、発注、出来高、原価管理など、予定側から月次管理までを整理する仕組みです。

タッチパネル式作業予定システム「e-番割」は、作業予定を現場で共有し、どの作業に誰を配置するのかを見える化する仕組みです。

工事日報原価管理システム「KUROJIKA」は、日々の工事日報から作業実績や原価実績を集め、実績歩掛や原価管理につなげるための仕組みです。

製品導入の前に、自社の管理体系を確認する

歩掛管理で重要なのは、製品を入れること自体ではありません。

まず、自社の実行予算体系と現場の実績収集がつながっているかを確認することです。

そのうえで、歩掛、代価表、実行予算、作業予定、工事日報、実績歩掛、原価管理を効率よく整理したい場合には、システムを活用することで、管理の手間を減らし、予定と実績の比較を行いやすくなります。

歩掛管理は、現場の利益を守るための管理

歩掛は、見積のためだけの数字ではありません。

実行予算を作るための数字であり、代価表を作るための基準であり、現場の作業予定や工事日報とつながって、利益を守るための管理指標になります。

歩掛は予定と実績をつなぐ数字

予定歩掛と実績歩掛を比較できるようになると、現場の問題が数字で見えるようになります。

予定より人工が増えている。

予定より機械時間が増えている。

予定より施工量が進んでいない。

特定の作業で生産性が落ちている。

特定の現場で同じ問題が繰り返されている。

こうした情報は、次の工事の実行予算や段取り改善に活かすことができます。

歩掛管理は次の現場の改善につながる

歩掛管理は、過去の結果を見るためだけのものではありません。次の現場で利益を守るための管理です。

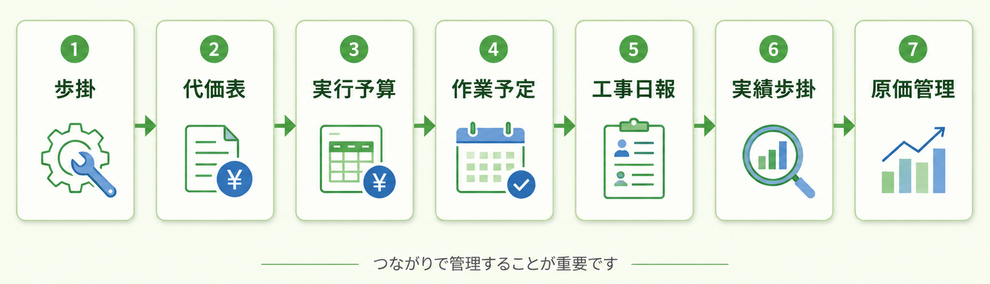

そのためには、歩掛を単独で見るのではなく、下図のようにつなげて考えることが大切です。

現場管理・工事管理・原価管理に活かす

ニックスジャパンでは、建設業の実務に合わせて、この流れを整理し、現場管理・工事管理・原価管理に活かすための仕組みづくりをご提案しています。

歩掛管理に取り組むことは、単に数字を細かく見ることではありません。

現場の段取りを見直し、原価のズレを早く見つけ、次の工事で利益を守るための管理を整えることです。